Si realizás las actividades obligadas y no fuiste inscripto de oficio por Rentas, deberás hacerlo. Las actividades obligadas se desprenden de la Resolución SIP 45/2023 Letra D, sin embargo, a la fecha se pueden mencionar como actividades obligadas a inscribirse como agentes:

- Quienes desarrollen actividades comprendidas por el Régimen de Percepción Operaciones de Comercialización de Carne (Art. 30 de la Resolución SIP 45/2023 Letra D).

- Quienes compren Combustible actuando según lo previsto en el “Régimen de Retención por Compra de Combustibles” (Art. 12 de la Resolución SIP 45/2023 Letra D).

A través de nuestra web, iniciando sesión con clave CiDi o Fiscal de AFIP.

- Seleccioná Iniciar gestiones.

- Hacé clic en la sección Agentes/ Agente Impuesto sobre los Ingresos Brutos.

- Hacé clic en Percepción - Retención y Recaudación (No SIRCREB).

Hacé clic en Inscripción.

A partir de la fecha que indica la resolución por la cual fuiste nominado; o en caso que estés obligado por tu actividad, a partir de tu inscripción como Agente si cumplís con las condiciones del régimen.

Vas a recibir una notificación cuando esté disponible la Resolución de nominación o cuando esté dictada la fecha en la que tenés que comenzar a actuar como Agente.

En la normativa vas a encontrar una descripción detallada de cada régimen, sujetos alcanzados y no alcanzados, operaciones alcanzadas y no alcanzadas, alícuotas, obligaciones de DDJJ y pagos, situaciones particulares, trámites, nominaciones y más información relacionada.

- Decreto Reglamentario N° 2445/2023 y modificatorias.

- Resolución SIP 45/2023 Letra D.

- Resolución SIP por la cual fue nominado u obligado

- Resolución Normativa N° 1/2023 y modificatorias, en la sección Régimen de Retención, Percepción y/o Recaudación del Impuesto Sobre los Ingresos Brutos.

- Código Tributario Provincial Vigente.

- Ley Impositiva vigente.

Ingresá a la página de Legislación donde podrás buscar, consultar y descargar la Legislación Tributaria Provincial.

Para realizar tus declaraciones juradas, tenés que utilizar el aplicativo SIRCAR (Sistema de Recaudación y Control de Agentes de Recaudación).

- Ingresá desde la web de la Comisión Arbitral y hacé clic en el apartado SIRCAR - Sistema de Recaudación y Control de Agentes de Recaudación.

- Luego, ingresá con tu clave fiscal.

En esta sección, también podés consultar el instructivo con el paso a paso, los requisitos de equipamiento y otras preguntas frecuentes.

✳️El formato de importación de datos de tu DJ para el sistema SIRCAR, está previsto en el Anexo XII de la Resolución Normativa 1/2023 y modificatorias.

Para ingresar los pagos correspondientes, deberás generar la orden de pago por SIRCAR y pagarla a través de la plataforma INTERBANKING o a través del servicio “Bancor Pagos” que ofrece el Banco de la Provincia de Córdoba.

Para eso, es necesario tener habilitado el servicio "PagosBtoB" en la plataforma.

Las declaraciones juradas y los pagos son quincenales, de acuerdo a los vencimientos que la Comisión Arbitral establezca para el Sistema.

Podés consultarlos en la página web de la Comisión Arbitral.

Rentas implementó un Listado Único de Alícuotas (LUA) para cada régimen de Agentes de Ingresos Brutos, que podés encontrarlo en la página web de Rentas en el micrositio de Agentes.

Allí encontrarás la alícuota asignada a cada uno de los sujetos publicados, la cual incluye, en caso de corresponder, el agravamiento por los incumplimientos establecidos por Rentas o las reducciones solicitadas por los contribuyentes.

Los listados se publican los días 22 de cada mes y serán de aplicación únicamente para el mes inmediato siguiente.

Encontrarás tres listados con las alícuotas que cada Agente debe aplicar según su nominación y operatoria:

- LUA - Régimen de Retención.

- LUA - Régimen de Percepción.

- LUA - Régimen de Percepción Servicios Públicos.

También encontrarás un listado de Sujetos pasibles de retención por efectuar operaciones financieras, previstas en el Régimen Especial de Retención en el Título VIII del Decreto 2445/2023.

Podés descargar los listados ingresando a micrositio de Agentes con clave CiDi o Fiscal de AFIP.

También podés consultar aquí, ingresando por CUIT la alícuota asignada a cada contribuyente. La consulta te mostrará las alícuotas publicadas según los listados vigentes, o las resueltas por Rentas ante una solicitud del contribuyente, indicando sus vigencias.

Los listados se confeccionan según el formato establecido en el ANEXO XIII de la RN Nº 1/2023.

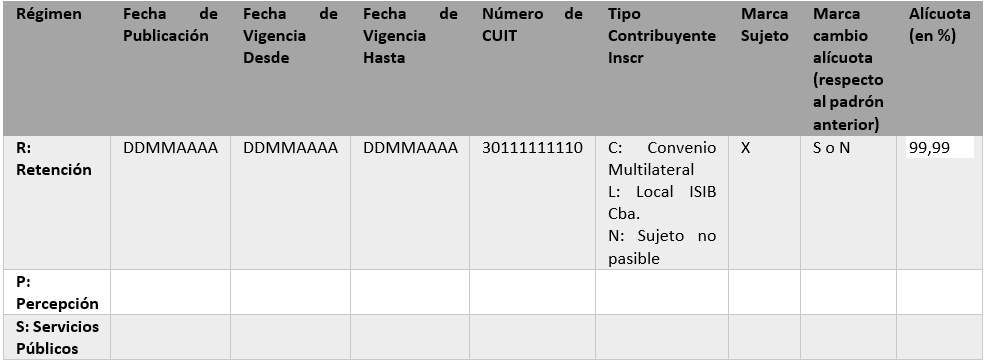

Te mostramos un ejemplo de cada uno:

R;22012023;01012023;31012023;20000000000;C;X;N;02,50

P;22012023;01012023;31012023;20000000000;L;X;N;04,00

S;22012023;01012023;31012023;20000000000;L;X;N;06,00

Como Agente, en este caso debes aplicar la alícuota prevista para sujetos no inscriptos, excepto que te indique que es un nuevo contribuyente inscripto (al momento de retener/percibir) o que obtuvo una reducción de alícuota.

A continuación, te mostramos las alícuotas a aplicar:

Alícuota a aplicar | Retención | Percepción |

Sujetos no Inscriptos | 5% | 6% |

Nuevos Contribuyentes Locales o Convenio(1) | 0% | 0% |

Sujetos con trámites resueltos(2) | Consulte online su alícuota, o Vigencia de fecha en Constancia | Consulte online su alícuota, o Vigencia de fecha en Constancia |

(1) Alícuota válida sólo durante el mes en que se le practica la Retención/Percepción, o el inmediato anterior.

(2) Alícuota reflejada en el LUA del mes siguiente, o subsiguiente, dependiendo de la fecha de ingreso del trámite. No obstante, para las constancias emitidas por la Dirección General de Rentas, el Agente deberá aplicar la alícuota de retención y/o percepción que allí se indique con independencia de las establecidas en los padrones, desde su acreditación por parte del sujeto pasible hasta la fecha de vigencia que la misma establezca.

Cesarás en tu actuación como agente de retención o percepción cuando:

a) Te encuentres en proceso concursal. A partir de la fecha de la sentencia que declara la apertura de dicho proceso, siempre que ésta sea posterior a la nominación como agente.

b) Cuando cesen en forma total tus actividades. En ambos casos deberás comunicar a la Dirección General de Rentas en los plazos previstos y con las formalidades establecidas para tal fin.

c) Cuando la Secretaría de Ingresos Públicos así lo establezca mediante Resolución, donde indicará la fecha a partir del cual cesarán tus obligaciones y actuaciones.

✳️ En todos los casos deberás haber efectuado la presentación de todas las declaraciones juradas correspondientes y el pago de todas las obligaciones tributarias devengadas en el impuesto, relativas a tu rol de agente, para que la Dirección General de Rentas otorgue el cese.

Si efectuaste retenciones o percepciones con posterioridad a la fecha de baja, deberás depositarlas y presentar la declaración jurada dentro de los plazos legalmente dispuestos.

Son agentes las entidades Proveedores de Servicios de Pago que ofrecen cuentas de pago en la medida que se encuentren inscriptos en el “Registro de Proveedores de Servicios de Pago que ofrecen cuentas de pago” de la Superintendencia de Entidades Financieras y Cambiarias (SEFyC) que son contribuyentes del impuesto sobre los Ingresos Brutos de la Provincia de Córdoba.

Los contribuyentes del impuesto sobre los Ingresos Brutos de la provincia de Córdoba incluidos en el padrón que publica la a Comisión Arbitral.

✳ Todos los Monotributistas quedan excluidos de este régimen.

Se publica en el micrositio www.sircupa.comarb.gob.ar previsto por la Comisión Arbitral. SIRCUPA es el Sistema Informático de Recaudación de Cuentas de Pagos Abiertas a través del cual vas a operar de ahora en adelante para este régimen.

El padrón de alícuotas por contribuyentes se publica mensualmente en www.sircupa.comarb.gob.ar.

Consultá el mismo cada penúltimo día hábil del mes anterior al que se deben realizar las recaudaciones.

Encontrá el listado en www.sircupa.comarb.gob.ar

Para operar por primera vez:

- Ingresá a AFIP con tu clave fiscal

- Seleccioná la opción “Administrador de Relaciones de Clave Fiscal”.

- Agregá una nueva relación en el servicio “Comisión Arbitral – SIRCUPA”.

Sólo los agentes habilitados y publicados en el sitio www.sircupa.comarb.gob.ar podrán operar con el padrón. El padrón es el mismo que se utiliza para el régimen SIRCREB.

(*) La longitud indicada es la máxima permitida.

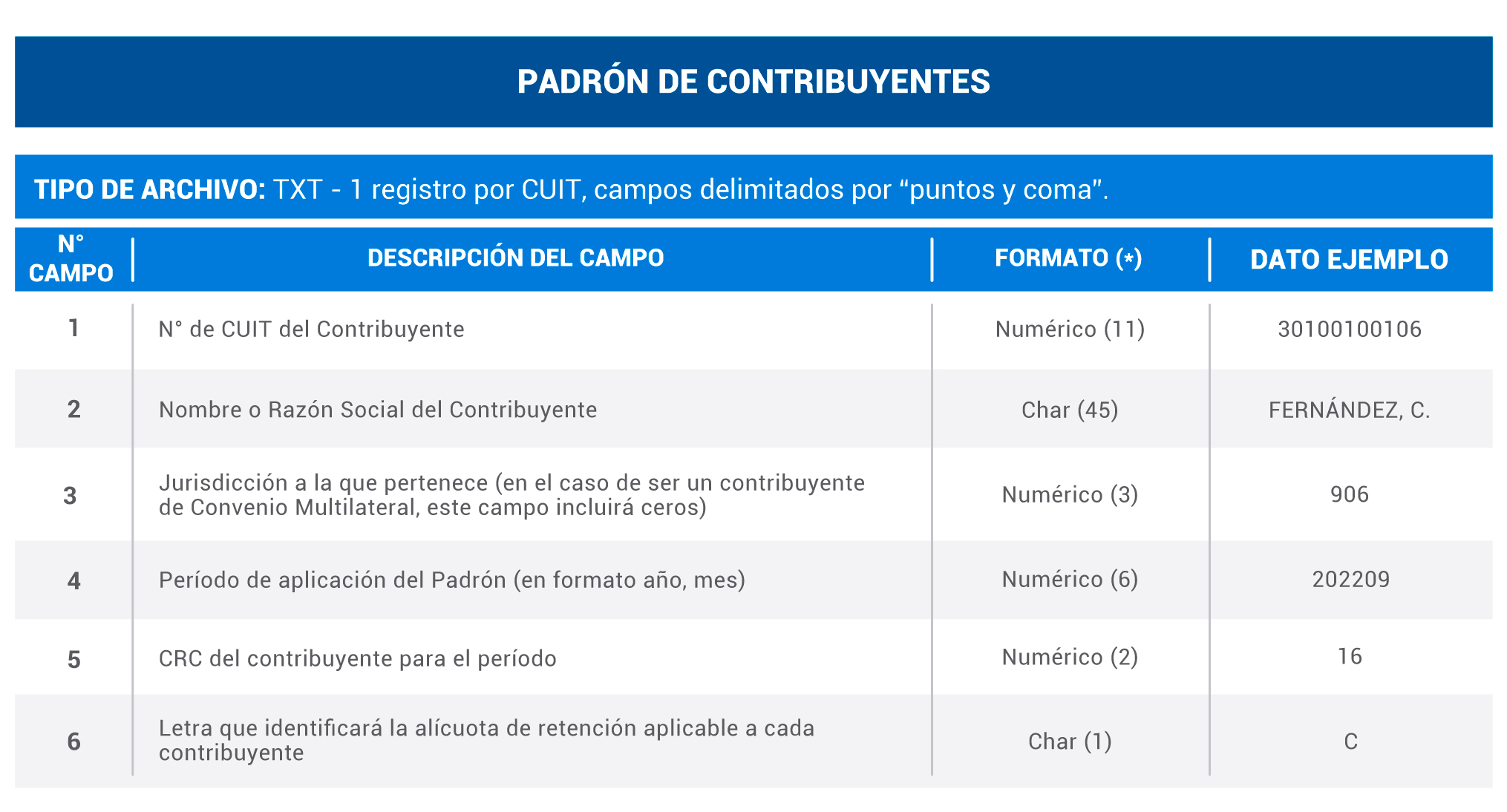

Archivo Ejemplo

20555555556;GREIFEMBERG JOSE MARINO;000;200610;58;A

20666666667;MUNDO REPRESENTACIONES S.R.L.;906;200610;63;B

20888888889;ASCENSORES UP S.R.L.;912;200610;48;D

20444444445;TRANSPORTES EL VIAJANTE S.A.;000;200610;4;C

En el padrón se incluye una alícuota específica para cada uno de los contribuyentes alcanzados.

En caso de que una cuenta tenga más de un titular, y sólo uno de ellos se encuentre incluido en el padrón, se efectuarán recaudaciones sobre la misma.

Encontrás la CUIT, nombre o razón social, jurisdicción, período, código de redundancia y una letra que identificará la alícuota de retención aplicable a cada contribuyente.

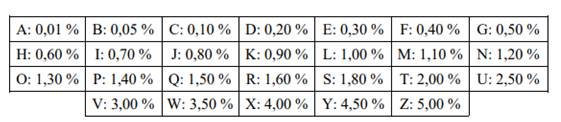

En el siguiente cuadro verá cómo se identifica cada alícuota:

Presentá tu declaración jurada decenalmente, según el calendario y formato dispuesto por la Comisión Arbitral, pudiendo presentarse declaraciones juradas rectificativas.

El pago de los importes que surjan de las declaraciones juradas se hará efectivo vía medio electrónico de pago (MEP), y en el instructivo del sistema están los datos para realizar el mismo.

✳ Los pagos de tus declaraciones juradas son decenales.

Consultá el calendario de vencimientos en www.sircupa.comarb.gob.ar, dentro del apartado “Resoluciones - Vencimientos”. Los vencimientos son los mismos que para SIRCREB.

También podés consultar en tu cuenta corriente habilitada por el sistema, el cumplimiento de tus obligaciones.

El importe de los intereses y/o recargos correspondientes se te informarán a través del sistema, cuando se detecte el pago fuera de término de los importes que surgen de tus declaraciones juradas.

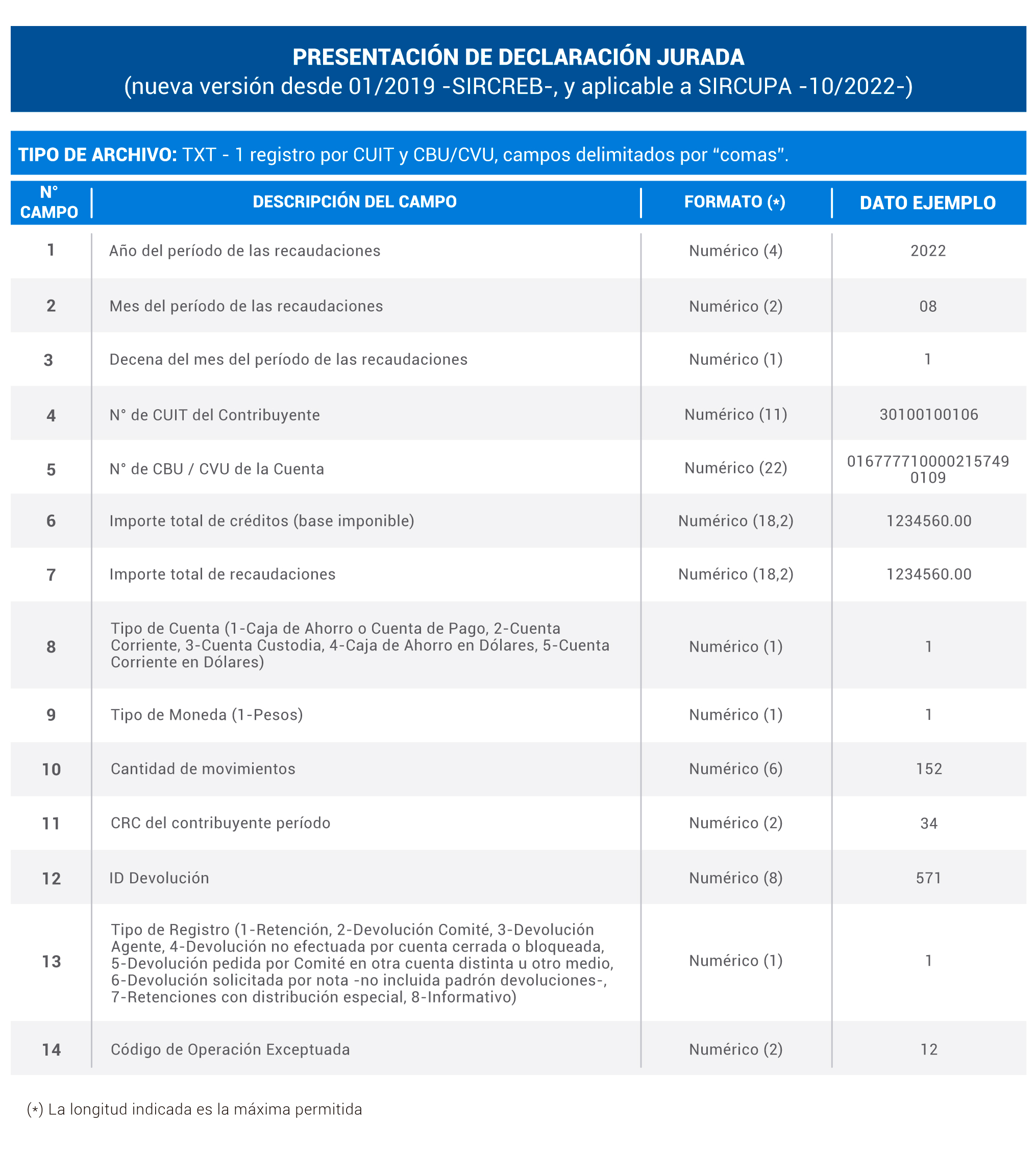

La declaración jurada se realiza en el módulo Agentes del Sistema SIRCUPA según el siguiente formato:

Podrás consultarlas en el sitio web de Comisión Arbitral - SIRCUPA - "Módulo Contribuyentes" ingresando tu CUIT y el período donde se realizó la recaudación.

Revisión de alícuotas: Podés solicitar una revisión según los casos detallados en Exclusión o reducción de alícuota del Régimen de Recaudación.

Comisión Arbitral

- Resolución General de la Comisión Arbitral N° 09/2022 – Anexo I “SIRCUPA”- Procedimientos

- Resolución General de la Comisión Arbitral N° 09/2022 – Aprueba el Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago “SIRCUPA”

Provincia de Córdoba

- Resolución N° 202 - Ministerio de Finanzas - Letra: D - adhesión al régimen de recaudación unificado “SIRCUPA"

- Resolución N° 132/2022 Letra D del Ministerio de Finanzas – Redefine la fecha de implementación del Régimen Especial de Recaudación - Decreto N° 510/2022

- Decreto N° 2445/2023

- Capítulo IV del Título V del Anexo I de la Resolución N° 454/2023 Letra D del Ministerio de Finanzas y su modificatoria: Régimen de Recaudación Unificado “Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago – SIRCUPA”. Regímenes de Recaudación del Impuesto sobre los Ingresos Brutos.

Accedés iniciando sesión en tu perfil. Si sos Contribuyente Omega, dentro de tu perfil ingresás desde accesos rápidos, ubicado a la derecha de la pantalla, haciendo clic en Agentes de sellos.

También podés ingresar desde la sección Ver y pagar eligiendo la opción Sellos – Agentes de Sellos.

Su uso es obligatorio a partir de Julio del 2023 pero estará disponible para su uso desde junio. Te recomendamos usarlo desde ya, para familiarizarte con la herramienta. Tené en cuenta que las operaciones corresponden a UN MES, por lo que ambas quincenas deben ser presentadas por el mismo aplicativo.

El .txt tiene la misma estructura que venías utilizando, solo tenés que separar las operaciones por quincena:

Primera quincena: operaciones realizadas entre el 1 y el 15 inclusive de cada mes.

Segunda quincena: operaciones realizadas entre el 16 y el último día de cada mes.

Accedé al paso a paso acá.

No. El archivo admite 7 caracteres para el campo 13: Fijo con el formato números 0000000.

No es necesario usar el formato “0000,00”

Ejemplo

Antes – formatos válidos

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000019000,00 0000000000,0000009000,00

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000010009000 0000000000,0000009000,00

Ahora – Montos 2024

1000000109205/01/202405/01/2024127-00000000-0000000000000000000000000010019800 0000000000,0000019800,00

Descargá el cuadro de ayuda acá.

Ambas obligaciones deben cumplirse en el mismo vencimiento.

Una vez presentada la declaración jurada, en la columna Detalle al momento de pagar, seleccionas “Calcular recargos” y luego tendrás la opción Pagar.

Los medios de pago disponibles son:

- DEBIN

- INTERBANKING

- BANCON

- PAGAR

- PAGOS LINK

Lo descargás una vez terminada la presentación. También podés buscarlo haciendo clic en Descargar DDJJ dentro de las opciones en la columna del período declarado.

No. Debés hacerlo a través del nuevo aplicativo web.

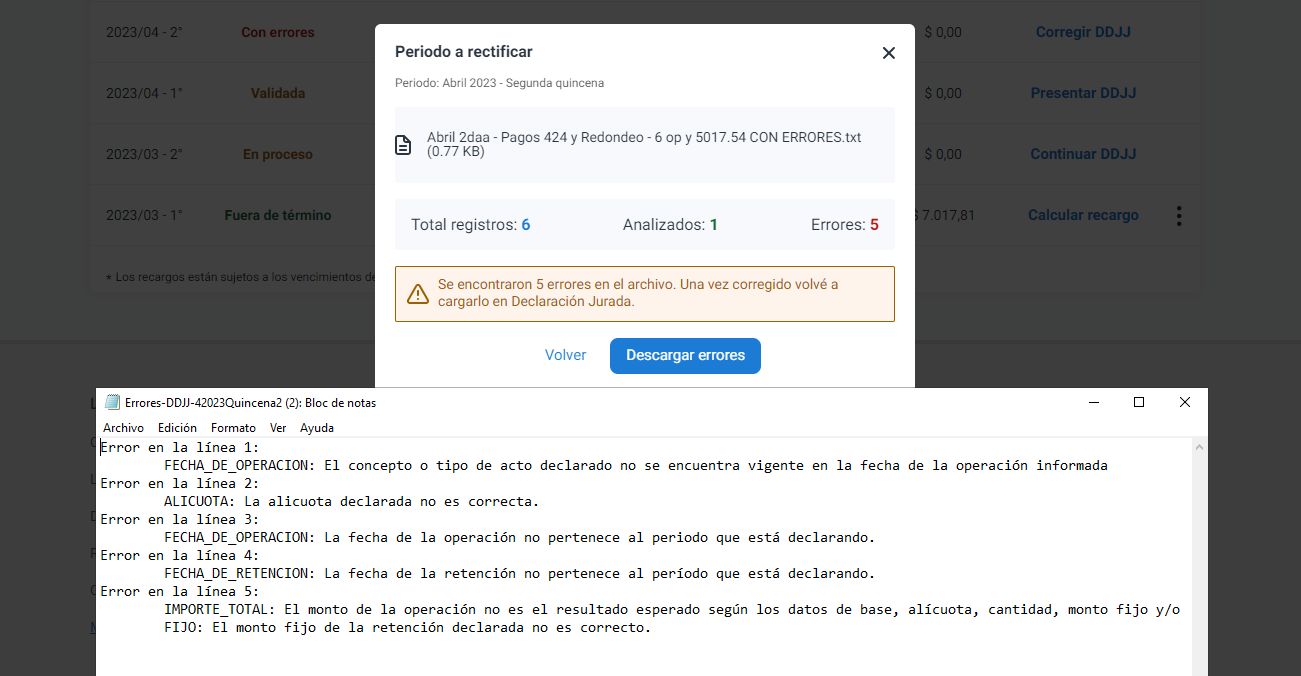

Primero, descargá el .txt donde te indica la línea y el error que tiene el archivo. Luego, te dejamos esta guía para que revises las validaciones y los formatos del .txt. Cuando hayas corregido el archivo, continuás el proceso de “Corregir DDJJ” y volvés a cargar el archivo.

Lo hacés posicionandote en el periodo ya declarado, en las opciones seleccioná Rectificar. También podés iniciar el proceso desde “Cargar Declaración Jurada” donde se te avisará que estás por rectificar un período ya presentado

En el nuevo aplicativo web declarás la rectificativa como original. La verás presentada como original en el sistema web pero impactará como rectificativa. No te preocupes, nosotros tenemos tus datos anteriores.

En término – Fuera de Término: Tu declaración jurada se encuentra presentada correctamente.

En proceso: Los datos de tu archivo se están cargando (aún no presentaste tu DDJJ). Podes retomar el proceso desde “Detalle – Continuar DDJJ”

Validada: Tu “.txt” cargó con éxito, pero NO presentaste tu Declaración Jurada. Podés terminar el proceso desde “Detalle – Presentar DDJJ”

Con errores: Tu “.txt” tiene errores. Podes corregir tu archivo desde “Detalle – Corregir DDJJ”

Desde la opción Cargar Declaración Jurada, elegís el período a presentar y hacés clic en "Declaración Jurada sin movimientos" siempre que no existan operaciones a informar.