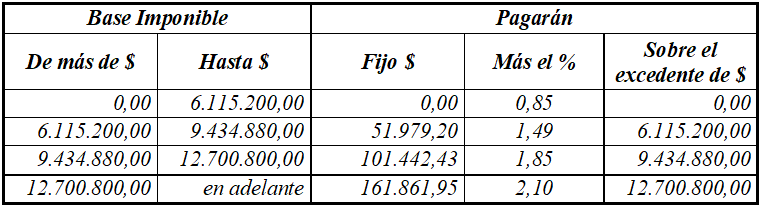

Artículo 64.- El Impuesto a las Embarcaciones a que se refiere el Título Quinto del Libro Segundo del Código Tributario Provincial se determina aplicando las siguientes alícuotas sobre la base imponible definida en el artículo 314 del mismo:

Artículo 120.- El monto del Impuesto Inmobiliario, el del Fondo de Infraestructura de Redes de Gas para Municipios y Comunas y el de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) serán reducidos en un Treinta por Ciento (30%) en la medida en que la totalidad de las obligaciones devengadas, vencidas y no prescriptas en su calidad de contribuyente, responsable y/o de corresponder deudor solidario de los Impuestos Inmobiliario, a la Propiedad Automotor, a las Embarcaciones, sobre los Ingresos Brutos y demás recursos que se recauden conjuntamente con los mismos, establecidos en el Código Tributario Provincial y/o leyes tributarias especiales, se encuentren canceladas y/o regularizadas al momento del vencimiento del pago del referido impuesto y, asimismo -de corresponder-, que las declaraciones juradas determinativas del Impuesto sobre los Ingresos Brutos que se hayan devengado y vencido a dicho momento, se encuentren presentadas.

En caso de que el contribuyente opte por el pago en cuotas del impuesto -artículo 118 de la presente Ley-, el requisito para el goce del citado beneficio de reducción se analizará al vencimiento de cada una de ellas y, de corresponder, sólo operará para la/s cuota/s por vencer a partir de dicha regularización en la proporción de las mismas y en las formas, condiciones y/o términos que disponga la Dirección General de Rentas.

Para aquellos inmuebles urbanos cuya base imponible no supere el valor que establezca el Ministerio de Finanzas, respecto de los cuales se verifiquen los requisitos establecidos en los párrafos anteriores y se encuentren locados con destino de casa habitación del locatario y su familia, obtendrán además una reducción del Treinta por Ciento (30,00%) del Impuesto Inmobiliario a ingresar cuando el contrato se encuentre informado a la Dirección General de Rentas, en las formas y/o condiciones que la misma establezca.

Las disposiciones del presente artículo resultan de aplicación para el Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones.

Premio estímulo pago único

Artículo 407.- Establécese una reducción equivalente a los porcentajes que se indican a continuación, sobre el monto a pagar por la obligación tributaria correspondiente al Impuesto Inmobiliario Urbano (básico y fondos que se recaudan conjuntamente con el mismo), Impuesto Inmobiliario Rural (básico, adicional y contribución especial que se liquida conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones, de la anualidad de cada período fiscal, para aquellos contribuyentes que realicen el pago anual de los referidos impuestos bajo la modalidad de pago único, ingresado en término según sea la/s fecha/s establecida/s para ello:

El beneficio establecido en el párrafo precedente resultará, asimismo, de aplicación para aquellos contribuyentes o responsables que habiendo optado por el pago del impuesto en cuotas –siempre que sean ingresadas en término-, decidieran anticipar, a la fecha de vencimiento del pago único, el pago de la totalidad de las cuotas a vencer correspondiente a la anualidad del impuesto.

Los contribuyentes o responsables que gocen del beneficio establecido en el presente artículo, respecto de inmuebles en los que se realicen mejoras durante la anualidad, tendrán bonificado el impuesto correspondiente a las mismas en virtud del segundo párrafo del artículo 190 del Código Tributario Provincial. También será de aplicación para aquellos casos que se encuentren canceladas la totalidad de las cuotas correspondientes a la anualidad con fecha anterior a la vigencia de la mejora.

Premio estímulo por pago a través del sistema de retención de haberes para agentes

públicos provinciales, jubilados provinciales y pensionados provinciales

Artículo 408.- Establécese para aquellos agentes públicos provinciales y jubilados y/o pensionados provinciales, que realicen el pago a través del sistema de retención en recibo de haberes, una bonificación equivalente al cinco por ciento (5%) de cada cuota a debitar correspondiente al Impuesto Inmobiliario Urbano (básico más fondos que se liquidan conjuntamente con el mismo), Impuesto Inmobiliario Rural (básico, adicional y fondos que se liquidan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones.

La bonificación prevista en el párrafo precedente no resultará acumulable con los beneficios dispuestos en el artículo anterior.

A los fines del beneficio previsto en el presente, las adhesiones deberán ser solicitadas hasta el día de vencimiento de la cuota y, tendrán efecto de pago a partir del mes en que se proceda a efectivizar el débito de la/s cuota/s de la anualidad del tributo que se encuentran vencidas, más la que vence en dicho momento, de corresponder.

(Ver Artículos 72 a 80 de la Resolución Normativa N° 1 de la Dirección General de Rentas. Régimen de retención sobre las remuneraciones de los agentes públicos, jubilados, y/o pensionados provinciales).

Premio estímulo por pago a través del sistema de Débito Automático

Artículo 409.- Establécese para aquellos contribuyentes que opten por el pago a través del sistema de débito automático mediante la utilización de tarjeta de crédito o débito directo en cuenta bancaria, una reducción, equivalente al cinco por ciento (5%) de cada cuota a debitar del Impuesto Inmobiliario Urbano (básico más fondos que se liquidan conjuntamente con el mismo), Impuesto Inmobiliario Rural (básico, adicional y fondos que se liquidan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones.

La bonificación adicional prevista en el párrafo precedente no resultará acumulable con los beneficios dispuestos en el Artículo 407 del presente Decreto, de corresponder.

A los fines del beneficio previsto en el presente artículo, las adhesiones deberán ser solicitadas hasta el día de vencimiento de la cuota y tendrán efecto de pago a partir del mes en que se proceda a efectivizar el débito de la/s cuota/s de la anualidad del tributo que se encuentran vencidas, más la que vence en dicho momento, de corresponder.

(Ver Artículos 61 a 71 de la Resolución Normativa N° 1 de la Dirección General de Rentas. Débito directo automático).

De las causales de decaimiento de los beneficios

Artículo 412.- Establécense como causales de decaimiento de los beneficios

establecidos en los artículos 408 y 4009 del presente Decreto:

a) El desistimiento al débito automático o al sistema de retención de haberes existiendo

cuotas por abonar correspondientes al periodo fiscal por el cual se desiste.

b) La falta de acreditación de algunas de las posiciones correspondientes al débito

automático.

La pérdida de los beneficios establecidos en los artículos 408 y 409 recaerá sobre las cuotas del impuesto que no se hayan cancelado en su totalidad.

Artículo 415.- Los beneficios establecidos en el presente Título se aplicarán para las anualidades 2024 y siguientes, sin perjuicio de la plena vigencia de los beneficios generados por las anualidades anteriores de acuerdo a las normas vigentes para las mismas.