Se publican los días 22 de cada mes.

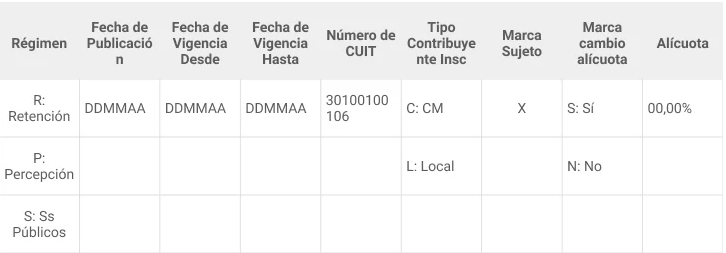

Los listados se confeccionan según el formato establecido en el Anexo de la RN Nº 1/2017:

Te mostramos un ejemplo de cada uno:

R;22052019;01062019;30062019;30111111110;C;X;S;00,90

P;22052019;01062019;30062019;20222222220;L;X;S;01,50

S;22052019;01062019;30062019;33444444440;C;X;N;08,00

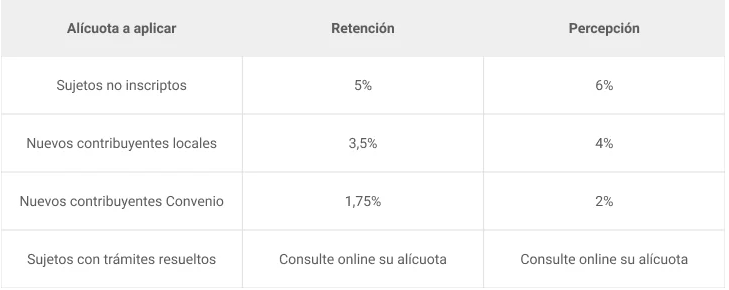

Como Agente debés aplicar la alícuota prevista para sujetos no inscriptos, siempre que la operación haya sido realizada en Córdoba, excepto casos especiales según la norma. Conocélos acá. Otra excepción es en el caso de que indique que es un nuevo contribuyente inscripto o que obtuvo una reducción de alícuota.

A continuación, en caso de corresponder, te mostramos las alícuotas a aplicar:

Tenés que iniciar la gestión de SUJETOS NO OBLIGADOS A INSCRIBIRSE, seleccionando el motivo que corresponda. Una vez resuelto, deberás comunicar al Agente de la nueva la situación, mediante el servicio de Consulta de alícuotas de retención y percepción.

No. Las constancias fueron reemplazas por el servicio de consulta de alícuotas de retención y percepción que permiten la consulta en línea de las nuevas situaciones establecidas, sin necesidad de acreditarlas.

Si sos un contribuyente no pasible del impuesto y no te encontrás alcanzado, las nuevas alícuotas rigen desde el momento en que le avises al agente su nueva situación.

En caso de que hubieras solicitado una reducción de alícuota por saldo a favor hasta el día 15 del mes, las nuevas alícuotas estarán contempladas en el LUA del mes siguiente. Si la solicitud la realizaste después del día 15 del mes, las nuevas alícuotas serán contempladas al mes subsiguiente.