El valor de referencia en alquileres establece el valor mínimo de alquiler de inmuebles afectados a la actividad de alquiler o subalquiler. Este valor se debe tomar en cuenta para el cálculo de la base imponible del Impuesto sobre los Ingresos Brutos y del Impuesto de Sellos.

En ningún caso dicho valor puede ser inferior al valor de referencia fijado para cada zona o radio por Rentas Córdoba como alquiler mínimo potencial.

En ningún caso dicho valor puede ser inferior al valor de referencia fijado para cada zona o radio por Rentas Córdoba como alquiler mínimo potencial.

Este valor mínimo de referencia debe tenerse en cuenta al momento de confeccionar el contrato de alquiler, arrendamiento o para el cálculo de la base imponible del Impuesto sobre los Ingresos Brutos.

Consultalo a través de nuestra web

- Ingresá a Iniciar gestiones.

- Hacé clic en la sección Sellos o Ingresos Brutos.

- Seleccioná Consulta de valores de referencia en alquileres.

Ingresá la consulta con el número de cuenta del inmueble, en caso de no conocerlo, podés buscarlo en el mapa ingresando el domicilio completo del inmueble. Consultá el valor acá

Si el Inmueble es Urbano:

- El valor de referencia es mensual

- Se consideran los metros cuadrados de la superficie edificada del inmueble y el destino del alquiler (comercial o residencial).

Cuando la superficie del inmueble alquilado sea menor a la superficie total edificada, debés calcular el valor proporcional entre el valor locativo y la superficie, detallados en la consulta, y aplicarlo a la superficie destinada a alquilar.

Valor Locativo Proporcional

=

Superficie Edificada destinada para alquiler

x

Valor Locativo definido en la consulta web

Superficie Total Edificada del Inmueble

Si el Inmueble es Rural:

- El valor de referencia obtenido, es anual.

- Este valor se aplica siempre que el destino del alquiler sea con fines de arrendamiento agrícola.

- El cálculo del valor de referencia resultará del producto entre el “Valor Unitario de Arrendamiento Anual (qq/ha)”, las hectáreas afectadas al arrendamiento del inmueble y el precio de pizarra del quintal de soja según la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario a la fecha que corresponda. Tené en cuenta que se debe dividir por 10 el precio publicado para determinar el valor del quintal, dado que se encuentra expresado por tonelada.

Debés tomar como valor de referencia la sumatoria de los valores de cada inmueble individualmente.

Para determinar la base imponible del Impuesto de Sellos se compara el valor locativo pactado entre las partes, más el Impuesto al Valor Agregado (IVA) con:

- En el caso de inmuebles urbanos: el resultado de multiplicar el valor de referencia mensual por la cantidad de meses de duración del contrato locativo.

- En el caso de inmuebles rurales: el valor de referencia anual obtenido por los años de duración del contrato locativo o su proporción.

Para determinar la base imponible del impuesto sobre los Ingresos Brutos deberá compararse el valor locativo neto pactado entre las partes (sin IVA) con el valor de referencia informado en la consulta web. En ningún caso dicho valor puede ser inferior al valor de referencia fijado.

A partir del 13 de octubre de 2022.

- Artículos 230 y 275 del Código Tributario Provincial -Ley N° 6006, T.O. 2021 y sus modificatorias.

- Resolución Normativa Nº9/2022

Accedés iniciando sesión en tu perfil. Si sos Contribuyente Omega, dentro de tu perfil ingresás desde accesos rápidos, ubicado a la derecha de la pantalla, haciendo clic en Agentes de sellos.

También podés ingresar desde la sección Ver y pagar eligiendo la opción Sellos – Agentes de Sellos.

Su uso es obligatorio a partir de Julio del 2023 pero estará disponible para su uso desde junio. Te recomendamos usarlo desde ya, para familiarizarte con la herramienta. Tené en cuenta que las operaciones corresponden a UN MES, por lo que ambas quincenas deben ser presentadas por el mismo aplicativo.

El .txt tiene la misma estructura que venías utilizando, solo tenés que separar las operaciones por quincena:

Primera quincena: operaciones realizadas entre el 1 y el 15 inclusive de cada mes.

Segunda quincena: operaciones realizadas entre el 16 y el último día de cada mes.

Accedé al paso a paso acá.

Ambas obligaciones deben cumplirse en el mismo vencimiento.

No. El archivo admite 7 caracteres para el campo 13: Fijo con el formato números 0000000.

No es necesario usar el formato “0000,00”

Ejemplo

Antes – formatos válidos

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000019000,00 0000000000,0000009000,00

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000010009000 0000000000,0000009000,00

Ahora – Montos 2024

1000000109205/01/202405/01/2024127-00000000-0000000000000000000000000010019800 0000000000,0000019800,00

Descargá el cuadro de ayuda acá.

Una vez presentada la declaración jurada, en la columna Detalle al momento de pagar, seleccionas “Calcular recargos” y luego tendrás la opción Pagar.

Los medios de pago disponibles son:

- DEBIN

- INTERBANKING

- BANCON

- PAGAR

- PAGOS LINK

Lo descargás una vez terminada la presentación. También podés buscarlo haciendo clic en Descargar DDJJ dentro de las opciones en la columna del período declarado.

No. Debés hacerlo a través del nuevo aplicativo web.

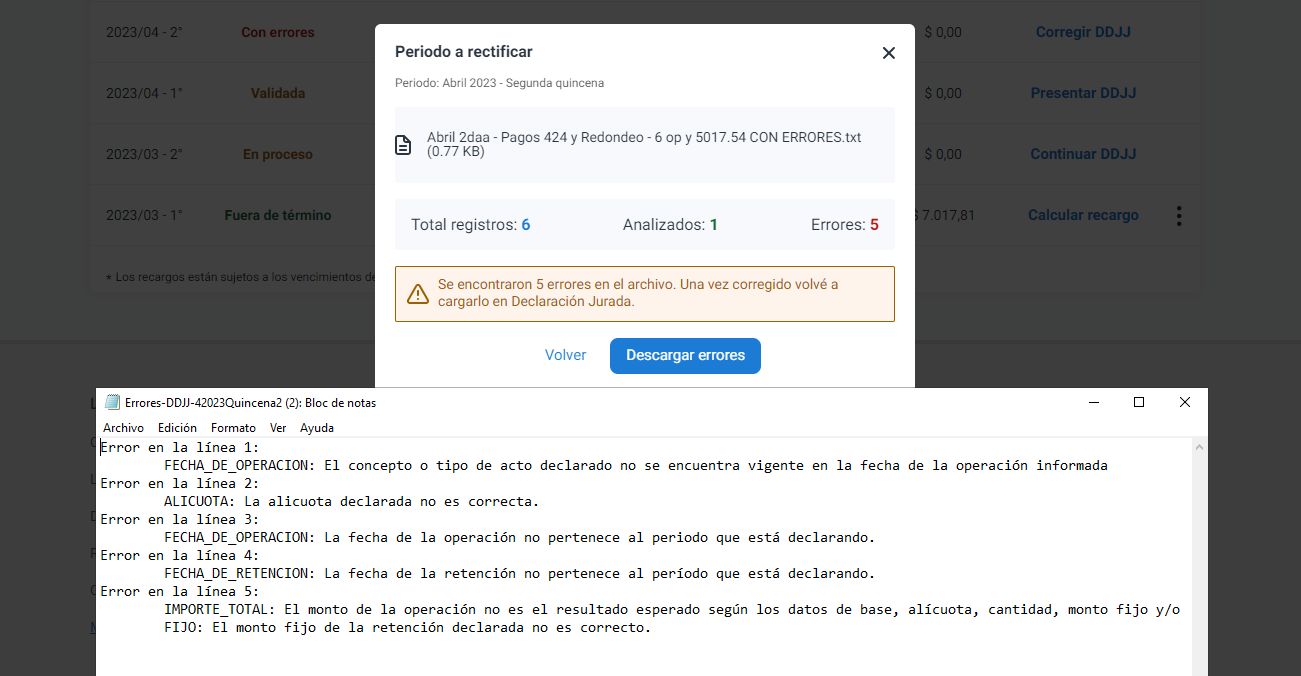

Primero, descargá el .txt donde te indica la línea y el error que tiene el archivo. Luego, te dejamos esta guía para que revises las validaciones y los formatos del .txt. Cuando hayas corregido el archivo, continuás el proceso de “Corregir DDJJ” y volvés a cargar el archivo.

Lo hacés posicionandote en el periodo ya declarado, en las opciones seleccioná Rectificar. También podés iniciar el proceso desde “Cargar Declaración Jurada” donde se te avisará que estás por rectificar un período ya presentado

En el nuevo aplicativo web declarás la rectificativa como original. La verás presentada como original en el sistema web pero impactará como rectificativa. No te preocupes, nosotros tenemos tus datos anteriores.

En término – Fuera de Término: Tu declaración jurada se encuentra presentada correctamente.

En proceso: Los datos de tu archivo se están cargando (aún no presentaste tu DDJJ). Podes retomar el proceso desde “Detalle – Continuar DDJJ”

Validada: Tu “.txt” cargó con éxito, pero NO presentaste tu Declaración Jurada. Podés terminar el proceso desde “Detalle – Presentar DDJJ”

Con errores: Tu “.txt” tiene errores. Podes corregir tu archivo desde “Detalle – Corregir DDJJ”

Desde la opción Cargar Declaración Jurada, elegís el período a presentar y hacés clic en "Declaración Jurada sin movimientos" siempre que no existan operaciones a informar.